Всем привет! Сегодня я кратко, но подробно расскажу вам все секреты бесконтактной оплаты – как банковской картой, так и смартфоном. В общем случае все выглядит просто: вы подносите банковскую карту или смартфон к терминалу, и оплата проходит в одно касание – деньги списываются и переводятся продавцу. Но на текущий день у этого процесса появилось много нюансов: одни сервисы устарели, другие поменяли название, а часть сценариев на Android и iPhone теперь работает по-разному. Поэтому ниже я пройдусь по теме спокойно и без путаницы.

Введение

В обоих случаях используется ближняя бесконтактная связь. В быту чаще говорят про NFC, а RFID – это более общее название радиотехнологий, поэтому в обычной жизни людям удобнее запомнить именно слово «NFC». Если интересно, то можете почитать про NFC более подробно тут. Скажу лишь главное – радиус действия маленький, обычно речь идет о нескольких сантиметрах, поэтому карту или телефон нужно подносить достаточно близко к терминалу оплаты.

Далее я расскажу более подробно и про пластиковую карточку с бесконтактной системой оплаты, и про смартфон с NFC: разберу плюсы, минусы, безопасность, реальные мифы и современные способы оплаты на Android и iPhone. Сразу предупрежу о самом важном: старые советы вроде «просто ставим Google Pay и все работает» уже устарели, особенно если речь идет о российских картах. Поэтому ниже будет не теория из прошлого, а более живая и практичная картина.

Карта

Бесконтактная оплата в картах появилась уже давно. До этого оплата производилась двумя путями:

- С помощью чипа.

- С помощью магнитной ленты.

К слову, оба этих способа до сих пор существуют и являются альтернативным вариантом оплаты. Но самым привычным для магазинов и покупателей стал именно бесконтактный модуль, встроенный внутрь карточки. Это удобно: вставлять карту не нужно, ждать тоже почти не приходится, а сама операция занимает меньше времени.

Функция бесконтактной оплаты обозначается с помощью специального значка, который имеет вид волн, выходящих в сторону. Терминал бесконтактной оплаты имеет примерно тот же значок, только там еще часто пририсована рука с картой – для наглядности.

Очень многие путают данный значок с Wi-Fi и даже в простонародье называют такую карту «картой с Wi-Fi». Но на деле это ошибка, так как Wi-Fi – это отдельная беспроводная сеть, а бесконтактная оплата работает совсем по другому принципу и на другом расстоянии. И на самом деле значок тоже отличается – посмотрите на картинку ниже.

В образовательных целях советую также почитать про Wi-Fi тут.

Слева – значок Wi-Fi, а справа – значок бесконтактной оплаты. Они находятся в другом положении, плюс у беспроводной сети есть точка в центре волн. Если вам хочется глубже копнуть именно в тему значков и названий, то можно еще почитать дополнительную статью тут. А если интересен именно сам термин PayPass и похожие названия, то у нас есть еще и отдельный материал про PayPass и бесконтактную оплату.

Плюс данной технологии в том, что оплата происходит быстрее. Но тут сразу поправлю старый и очень живучий миф. Раньше многие запоминали одну фиксированную сумму и думали, что до нее PIN-код никогда не нужен. На текущий день так думать не стоит. Терминал может попросить PIN и на небольшой сумме – например, из-за настроек банка, накопленных бесконтактных операций подряд, особенностей конкретной платежной системы или обычной проверки безопасности. Поэтому фраза «до такой-то суммы код точно не нужен» уже не работает как универсальное правило.

Пояснение: если терминал неожиданно просит PIN-код, это не значит, что карта «сломалась» или кассир сделал что-то не так. Обычно это штатная проверка безопасности. Проще говоря, иногда система хочет убедиться, что картой пользуется именно владелец, и в этом нет ничего подозрительного.

Теперь про безопасность. В старых статьях часто пугают страшилкой про то, что мошенник носит усиленный терминал в автобусе, метро или торговом центре и массово списывает деньги у всех подряд. Я не говорю, что рисков нет вообще, но не советую строить всю картину мира вокруг этой истории. В реальной жизни деньги куда чаще уводят через фишинг, звонки от «службы безопасности банка», поддельные сайты, просьбы назвать код из SMS, фотографии карты и утечку реквизитов при оплате в интернете. То есть главный риск для обычного человека обычно не в том, что кто-то загадочно считает карту через куртку, а в том, что владелец сам отдаст важные данные мошенникам.

ВНИМАНИЕ! Если увидели подозрительное списание, не спорьте с кассиром, не ждите вечера и не думайте, что «сумма маленькая, потом разберусь». Сразу блокируйте карту в приложении банка, звоните в поддержку и оспаривайте операцию. Чем быстрее вы это сделаете, тем лучше.

Сразу скажу еще одну важную вещь. Идея специально искать «карту без бесконтакта» на сегодня почти не имеет смысла. Намного полезнее контролировать лимиты по карте в банковском приложении, включать уведомления по операциям и держать карту не на виду. Если вы сильно переживаете именно из-за бесконтактной оплаты, то посмотрите материал можно ли отключить «Wi-Fi» на карте – там как раз разбирается этот популярный миф простыми словами.

Можно дополнительно использовать экранирующий картхолдер или кошелек с защитным слоем. Но я бы не советовал воспринимать такие аксессуары как магический амулет. Это скорее дополнительная мера для спокойствия, а не замена обычной финансовой гигиене. Самодельные варианты с фольгой тоже встречаются, но выглядят сомнительно, быстро рвутся и в повседневной жизни неудобны. Если уж и брать защитный чехол, то нормальный готовый вариант, а не кустарную конструкцию на один день.

Вы думаете – это все тайны банковской карты? Нет, есть еще один момент, о котором забывают очень многие. Бесконтактная оплата пластиком удобна, но сам пластик при этом остается обычной картой с реквизитами. А значит, главная опасность часто не в кассе, а в том, что кто-то увидит или сфотографирует данные карты, а потом попробует использовать их в интернете.

Смартфоны

В современных смартфонах тоже может быть NFC-модуль, который позволяет делать оплату с помощью специального приложения или системного кошелька. По сути вы привязываете банковский продукт к телефону и дальше платите уже не пластиком, а устройством. Но и тут есть важная поправка. Не все телефоны имеют NFC – часть производителей убирает этот модуль в некоторых версиях, чтобы снизить цену. Поэтому сначала нужно убедиться, что ваш смартфон вообще поддерживает бесконтактную оплату.

Оплата телефоном сейчас тоже бывает разной. В одном случае вы просто разблокируете устройство и подносите его к терминалу. В другом – нужно сначала открыть приложение банка или кошелек и выбрать карту. На iPhone и Android сценарии тоже отличаются, особенно если мы говорим про российские карты и сервисы. Поэтому ниже я отдельно разберу, чем сейчас реально пользоваться.

А теперь о той самой «тайне», о которой я говорил ранее. Смартфон во многих случаях действительно безопаснее пластика. Причина простая – телефонные платежные сервисы обычно используют не сам номер карты в чистом виде, а его цифровую замену, то есть токен. Это значит, что продавец и терминал работают не с полными реквизитами вашей карты. Плюс для оплаты почти всегда нужно разблокировать устройство, а иногда и дополнительно подтвердить действие кодом, отпечатком пальца или другим способом защиты.

Но тут есть важное «но». Все плюсы смартфона сразу становятся слабее, если на телефоне нет пароля экрана, он отдан ребенку «на поиграть», в него встроены сомнительные приложения или вы сами отключили все защитные механизмы ради удобства. То есть телефон безопаснее не сам по себе, а только если он нормально настроен и заблокирован.

Все знают, что у карты есть реквизиты, которые указаны на самом пластике:

- Номер карты.

- Срок действия.

- Имя владельца.

- CVV или CVC-код, который находится сзади пластика.

Вы скорее всего уже пользовались этими данными, когда делали онлайн-покупки в интернете или через приложения. И вот тут как раз главная проблема. Многие думают, что любая интернет-оплата обязательно подтверждается SMS-кодом, но это не всегда так. На части сайтов и сервисов дополнительная проверка действительно может не запрашиваться, а где-то набор проверок зависит от банка, платежной системы, самого магазина и оценки риска по операции. Поэтому светить реквизитами нельзя, даже если вам кажется, что «без SMS все равно ничего не получится».

Во многих случаях для оплаты в интернете просят номер карты, срок действия и CVV/CVC. Иногда добавляется и подтверждение через 3-D Secure, push-код или SMS, а иногда дополнительный шаг не срабатывает. Поэтому мораль тут очень простая: к реквизитам карты нужно относиться так же внимательно, как к паролю от банка. Не надо считать, что это просто «цифры на пластике».

Не показывайте карту другим.

Не пересылайте фотографии карты в интернете.

Не передавайте карту третьим лицам, так как ее можно быстро сфотографировать.

Не держите карту на видном месте дома или на работе, если рядом есть другие люди.

Не сообщайте CVV/CVC, коды из SMS и push-подтверждения никому – даже если собеседник представляется сотрудником банка.

СОВЕТ! Если вы потеряли карту, срочно заблокируйте ее через приложение банка или по звонку в поддержку. Точно так же при потере телефона сразу блокируйте платежные сервисы и доступ к банковскому приложению. Чем быстрее вы это сделаете, тем меньше шансов у злоумышленника.

И вот в этом плане смартфон часто удобнее и безопаснее. Во-первых, реальные реквизиты карты не кочуют по рукам при обычной бесконтактной оплате. Во-вторых, для использования нужен хотя бы базовый доступ к самому устройству. В-третьих, у владельца обычно есть больше инструментов для быстрого отключения платежей, блокировки телефона и удаления карты из кошелька. Но повторюсь еще раз – это работает только если на телефоне включены блокировка экрана и нормальная защита, а не режим «у меня все всегда открыто».

Как пользоваться

Далее я расскажу, как подключить карту к вашему телефону. Для начала, как я и говорил ранее, вам нужно узнать, есть ли на вашем телефоне NFC-модуль. Это можно узнать:

- Из документации, которая идет вместе с телефоном в коробке.

- Из интернета – просто загуглите точную модель смартфона и почитайте характеристики.

- На Android – через «Настройки» и поиск по слову «NFC».

- На iPhone – по модели устройства и по настройкам Wallet. Если нужно, отдельно почитайте как проверить NFC на iPhone.

И еще одно очень важное обновление по актуальности. Совет «ставьте Google Pay» уже устарел. Сам сервис давно поменялся, а для российских карт на Android на текущий день люди чаще используют Mir Pay, СБПэй и банковские сервисы вроде SberPay NFC, Alfa Pay или T-Pay. Отдельно отмечу и Samsung Pay: с картами «Мир» на российском рынке на него сейчас рассчитывать не стоит, поэтому старые инструкции с Samsung Pay тоже нужно читать очень осторожно.

ПРИМЕЧАНИЕ! Систем бесконтактных платежей действительно много. Но выбирать нужно не «что красивее называется», а то, что совместимо именно с вашим телефоном, банком, картой и регионом. Для Android сейчас чаще всего выбирают Mir Pay, СБПэй или платежный сервис самого банка. Для iPhone классический путь через Wallet подходит не во всех сценариях, а для российских карт часто используются альтернативы – стикер, QR или новая оплата через приложение банка на совместимых терминалах.

Android

На Android самым понятным сценарием для российских карт обычно остается один из трех вариантов: Mir Pay, СБПэй или фирменный сервис вашего банка. Ниже дам рабочую логику без лишней путаницы.

- Откройте Google Play и установите подходящее приложение: Mir Pay, СБПэй или сервис своего банка, если он поддерживает NFC-оплату.

- Обязательно включите NFC на телефоне. Обычно путь такой: «Настройки» – «Подключение и общий доступ», «Подключенные устройства» или просто поиск по слову «NFC».

- Добавьте карту или счет. В Mir Pay обычно привязывают карту «Мир». В СБПэй оплата идет со счета, а не из данных карты. В банковских сервисах сценарий зависит от конкретного банка, но логика похожая – выбрать карту, подключить оплату телефоном и пройти подтверждение.

- После привязки зайдите в настройки бесконтактной оплаты и выберите нужное приложение по умолчанию. На разных оболочках Android этот раздел называется по-разному: «Бесконтактные платежи», «Оплата касанием», «Кошелек по умолчанию» и так далее.

- Проверьте, что на телефоне стоит блокировка экрана – PIN-код, пароль или отпечаток пальца. Без этого многие сервисы просто не дадут платить.

- Разблокируйте телефон и поднесите его задней частью к терминалу. Не убирайте резко смартфон в первую же секунду – дайте терминалу и телефону нормально обменяться данными.

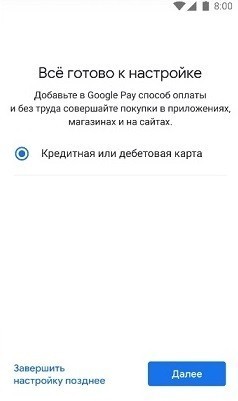

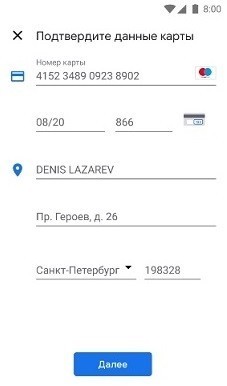

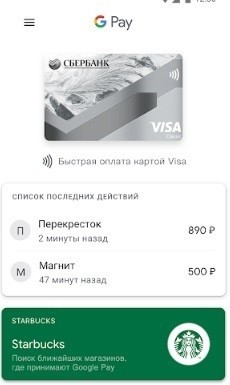

На скриншотах выше показан старый сценарий через Google Pay. Я их не убираю, потому что общая логика добавления карты в мобильный кошелек там понятная. Но на текущий день для российских карт ориентироваться лучше не на название Google Pay, а на актуальный кошелек или банковский сервис, который реально поддерживается вашим банком и телефоном.

Есть и еще один важный нюанс по Android. Иногда при оплате система может попросить не отпечаток пальца, а PIN-код или графический ключ. Это не ошибка. Для некоторых платежных сценариев Android периодически требует именно такой способ подтверждения, и это считается нормой безопасности. Поэтому если оплата вдруг не идет с биометрией, не ругайтесь на телефон – попробуйте подтвердить операцию PIN-кодом.

Если нужен совсем короткий ориентир по вариантам на Android, то он такой:

- Mir Pay – если у вас карта «Мир» и банк поддерживает сервис.

- СБПэй – если хотите платить со счета и вам подходит экосистема СБП.

- SberPay NFC / Alfa Pay / T-Pay – если вы клиент конкретного банка и хотите пользоваться его встроенным решением.

iOS

Вот здесь как раз старые инструкции устаревают сильнее всего. Чистая схема «Открываем Wallet, добавляем любую карту российского банка и идем платить» для обычного российского пользователя уже не выглядит универсальным рецептом. Поэтому разделю его на два сценария.

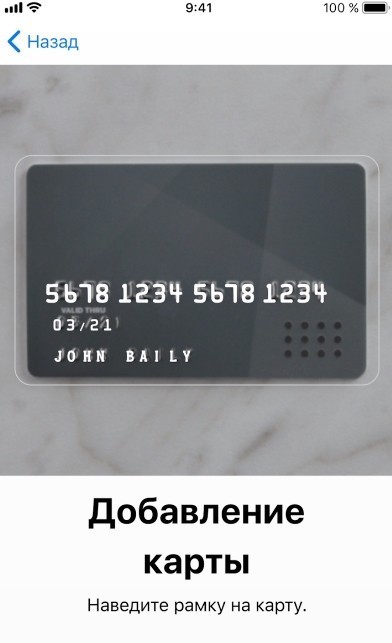

Сценарий 1 – у вас карта и банк, которые реально поддерживаются Apple Pay в вашем регионе. Тогда классический путь через Wallet остается тем же:

- Открываем «Wallet».

- Нажимаем на плюсик.

- Наводим камеру на переднюю часть карты.

- Подтверждаем добавление карты кодом или через банк, после чего карта появляется в Wallet и готова к оплате.

Сценарий 2 – вы пользователь iPhone с российской картой и хотите платить телефоном в обычной жизни. Вот тут я бы не обещал универсального старого пути через Wallet. На текущий день для таких случаев чаще используют один из трех вариантов: платежный стикер, оплату по QR или бесконтактную оплату через приложение банка на совместимых терминалах, если банк это поддерживает.

Если ваш банк уже умеет сценарий «Оплатить Айфоном», то обычно порядок такой:

- Обновите банковское приложение до последней версии.

- Включите Bluetooth, если банк прямо пишет, что он нужен для такого способа оплаты.

- Зайдите в приложение и найдите кнопку вроде «Оплатить Айфоном» или похожий раздел оплаты телефоном.

- На кассе поднесите iPhone к совместимому терминалу. Иногда на нем есть отдельная пометка, что оплата айфоном поддерживается.

- Если ваш терминал или банк такой сценарий не поддерживает, используйте платежный стикер или оплату по QR.

То есть на iPhone сейчас уже нельзя бездумно повторять старую инструкцию из двух слов: «ставим Wallet и все». Нужно смотреть на вашу карту, страну, банк и конкретный сценарий оплаты. Для части пользователей все еще работает привычный Apple Pay в поддерживаемых регионах. Для другой части – реальной заменой становятся стикеры, QR и новые банковские схемы оплаты айфоном.

Что еще полезно знать

Есть несколько мелочей, которые сильно экономят нервы:

- Если бесконтактная оплата телефоном не проходит, сначала проверьте не баланс, а банально включен ли NFC, выбран ли нужный кошелек по умолчанию и не включен ли режим энергосбережения.

- Если у вас Android и несколько платежных приложений, они могут мешать друг другу. Лучше оставить одно основное для оплаты касанием.

- Первичная настройка почти всегда требует интернета. А вот сама оплата у некоторых сервисов может какое-то время работать и без сети, но рассчитывать на это как на вечное правило не стоит.

- Если меняли экран на телефоне, падал аппарат или NFC внезапно перестал работать, проблема может быть уже аппаратной, а не программной.

FAQ

Что безопаснее – карта или смартфон?

При нормальной настройке смартфон часто безопаснее, потому что в оплате обычно используются не полные реквизиты карты, а цифровой токен, плюс нужен доступ к самому устройству. Но если на телефоне нет кода блокировки и все открыто настежь, это преимущество резко уменьшается.

Можно ли платить телефоном без интернета?

Иногда – да, но зависит от сервиса. Для первой настройки интернет почти всегда нужен. Для последующих оплат часть Android-решений способна какое-то время работать и без сети, но лучше не воспринимать это как гарантию на все случаи жизни.

Почему терминал просит PIN-код, хотя сумма небольшая?

Потому что сейчас нет одной универсальной суммы, ниже которой код «никогда не нужен». Терминал и банк могут запросить PIN-код из-за настроек безопасности, серии предыдущих операций или других внутренних проверок.

Что выбрать на Android, если не хочется путаться?

Если у вас карта «Мир» и банк поддерживает Mir Pay – чаще всего это самый понятный путь. Если вы любите решения от своего банка и он умеет NFC-оплату, можно пользоваться SberPay NFC, Alfa Pay, T-Pay и подобными сервисами. Если нужен расчет со счета через СБП – смотрите в сторону СБПэй.

А на iPhone чем лучше пользоваться?

Если у вас поддерживаемая карта и регион с Apple Pay – используйте Wallet. Если речь идет о российских картах в обычной повседневной жизни, то чаще выбирают стикер, QR или новые банковские схемы «Оплатить Айфоном» там, где они реально поддерживаются.

Автор прям удивил. Многие моменты не знал, хотя сам пользуюсь и картой и телефоном уже давно.

Сколько я был на банковских сайтах, а нигде не написано – ни про CV-код, ни про SMS-банкинг, который оказывается может выключаться. Спасибо за рязъяснение

Многие мошенники так работают – они выуживают реквизиты карты, находят иностранные магазины и покупают там что-нибудь.

А я вот про RFID-мошенников не знала. Надо будет прикупить такой кошелечек. В общем товарищи будьте бдительны.